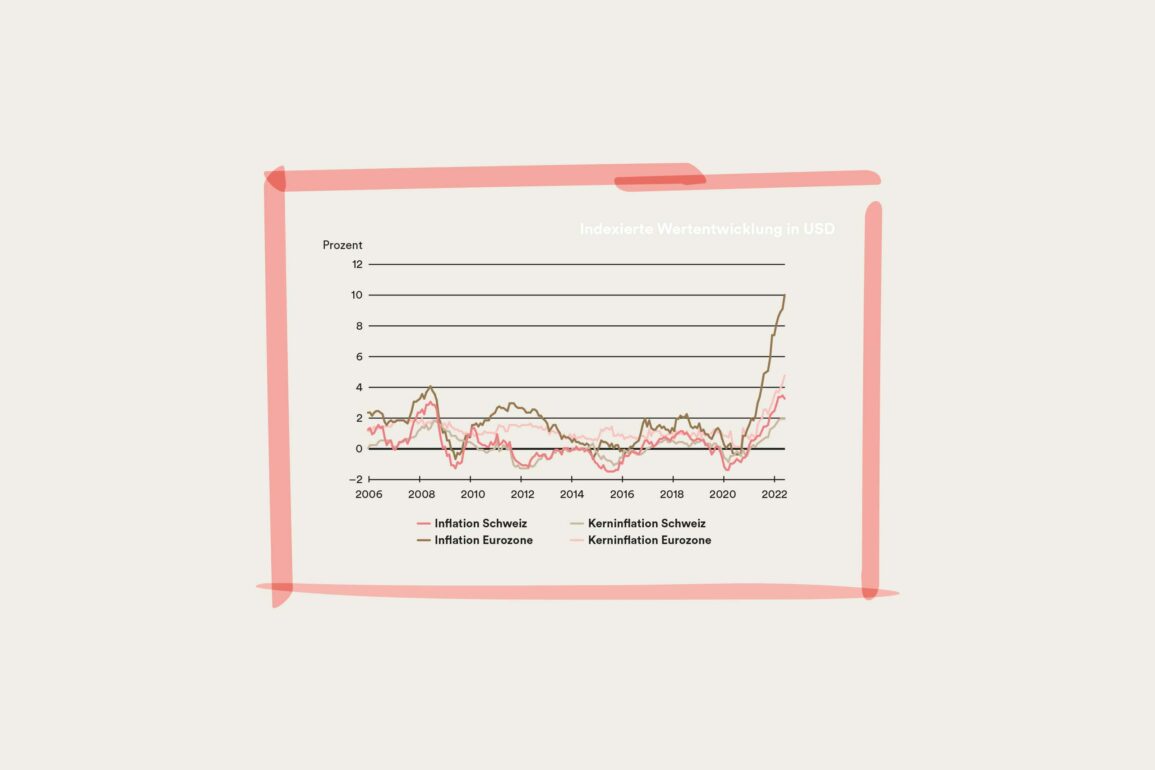

Seit über einem Jahr steigen die Konsumentenpreise kontinuierlich und sie haben mittlerweile Höchststände erreicht. Die ungewöhnlich hohe Inflation ist das Resultat einer Vielzahl unterschiedlicher Faktoren.

Engpässe bei den globalen Lieferketten, coronabedingte Lockdowns und eine aussergewöhnlich expansive Geld- und Fiskalpolitik sind nur einige Gründe, weshalb sich die Teuerung derart beschleunigt hat. Hinzu kommt, dass im Zuge des Ukrainekriegs die Energiepreise stark angestiegen sind. Viele Anleger fragen sich zu Recht, wie sie sich gegen den zunehmenden Preisdruck absichern können. Zur Orientierung in dieser Frage betrachten wir die prominentesten Anlageklassen Aktien, Obligationen, Gold und Immobilien.

Aktien

Historisch entwickelten sich Aktien besonders gut in einem Umfeld mit moderater und stabiler Inflation, da die konjunkturellen Unsicherheiten klein sind und die Unternehmensgewinne entsprechend gut prognostiziert werden können. Steigt jedoch das Preisniveau abrupt an, kann es zu massiven Verwerfungen auf den Aktienmärkten kommen. Plötzliche Preisanstiege stellen einerseits ein Risiko für die operativen Margen dar, weil die gestiegenen Produktionskosten nur mit Verzögerung an die Kunden weitergegeben werden können. Andererseits zwingen höhere Inflationsraten die Notenbanken zu einer restriktiveren Geldpolitik mit höheren Zinsen, was die Aktienbewertungen aufgrund der steigenden Abdiskontierungsfaktoren zukünftiger Ausschüttungen schrumpfen lässt. Ausserdem trüben die Massnahmen zur Inflationsbekämpfung die Wachstumsaussichten ein und erhöhen damit den Druck auf die Aktien zusätzlich.

Innerhalb der Anlageklasse Aktien lohnt es sich allerdings zu unterscheiden, da nicht alle Aktiensektoren gleichermassen von der Inflation beeinflusst werden. Dies verdeutlicht eine Analyse der Aktienmarktrenditen der letzten 50 Jahre: In einem Umfeld steigender, niedriger Inflation erzielten Firmen aus dem IT-Sektor die höchsten Renditen, während die defensiven Sektoren Basiskonsumgüter, Gesundheitswesen und Versorger am schlechtesten abschnitten. Bei steigender, hoher Inflation schnitten die Sektoren Rohstoffe und Energie am besten, Finanzwerte hingegen am schlechtesten ab. Rohstoff bezogene Sektoren dominierten auch, als die Teuerung mehr als sechs Prozent betrug, während es konsumbezogene Sektoren und den IT-Sektor zu vermeiden galt.

Obligationen

Obligationen mit fixem Coupon und vordefinierter Rückzahlung bei Verfall (Nennwert) sind stark abhängig von Inflationsveränderungen. Die festgelegten Couponzahlungen spiegeln die Inflationserwartungen zum Emissionszeitpunkt wider und werden auch bei veränderten Marktgegebenheiten nicht nachträglich angepasst. Beschleunigt sich die Inflation, dann sind die diskontierten zukünftigen Coupons und die Rückzahlung heute weniger Wert, was vorübergehend zu Kursverlusten der Obligation führt. Dieser Verlust ist umso grösser, je länger die Restlaufzeit der Obligation ist. Inflationsgeschützte Anleihen, sogenannte TIPS, bieten hingegen einen nachhaltigen Schutz vor steigender Inflation. Der Nennwert von TIPS ist an die realisierte Inflation gekoppelt und garantiert somit eine reale Rendite, die unabhängig von der Teuerung ist. Leider gibt es solche TIPS nicht in Schweizer Franken.

Gold

Gold geniesst seit jeher den Ruf als guter Schutz des Vermögens vor Geldentwertung. Begründet wird diese Eigenschaft damit, dass sein natürliches Vorkommen begrenzt ist, es eine stabile Nachfrage hat, weil es für viele Prozesse in der Industrie benötigt wird und es durch geldpolitische Massnahmen nicht entwertet werden kann. Doch Gold ist seinem Ruf nicht immer gerecht geworden. Eine Anlage zur Inflationsabsicherung müsste eigentlich im Gleichschritt mit den Verbraucherpreisen steigen. In Phasen hoher Inflation, die von einer sehr restriktiven Geldpolitik begleitet wurde, hat Gold jedoch meist eine negative Rendite für die Anleger erwirtschaftet.

Für die Bewertung von Gold wichtiger als die obengenannten Eigenschaften ist die Entwicklung der Realzinsen, also der Zinsen abzüglich der Inflation. Weil Gold keine Einkommensrendite in Form von Zinszahlungen abwirft, muss man bei einer Investition in Gold die potenziellen Kursgewinne gegen die dafür aufgegebenen Zinserträge von Bargeld abwägen. Je höher die realen Zinserträge sind, desto unattraktiver wird Gold.

Immobilen

Einen direkteren Inflationsschutz bieten Immobilien. In der Schweiz sind kommerzielle Mietverträge in der Regel mit der Inflation verlinkt. Wohnungsmieten sind hauptsächlich an einen relativ trägen Referenzzinssatz und nur zu einem geringeren Teil an die Konsumentenpreise gebunden. Inflation und Zinsen können somit auf die Mieten umgewälzt werden, allerdings nur mit Verzögerung. In den Bewertungsmodellen schlagen die höheren Diskontsätze jedoch unmittelbar zu Buche, weshalb die Immobilienfonds und ‑gesellschaften dieses Jahr ähnlich hohe Verluste verzeichnen mussten wie Aktien. Längerfristig sollten Immobilien aber einen guten Inflationsschutz bieten.

In volatilen Zeiten ist es wichtig, mehrere Optionen offenzuhalten, um rechtzeitig reagieren zu können. Insbesondere für die Verwaltung von Stiftungsvermögen ist eine stetige, proaktive Anpassung der taktischen Vermögensallokation im Rahmen der eigenen Risikofähigkeit und ‑bereitschaft ausschlaggebend, um die Zweckerfüllung gemäss den Statuten

sicherstellen zu können.