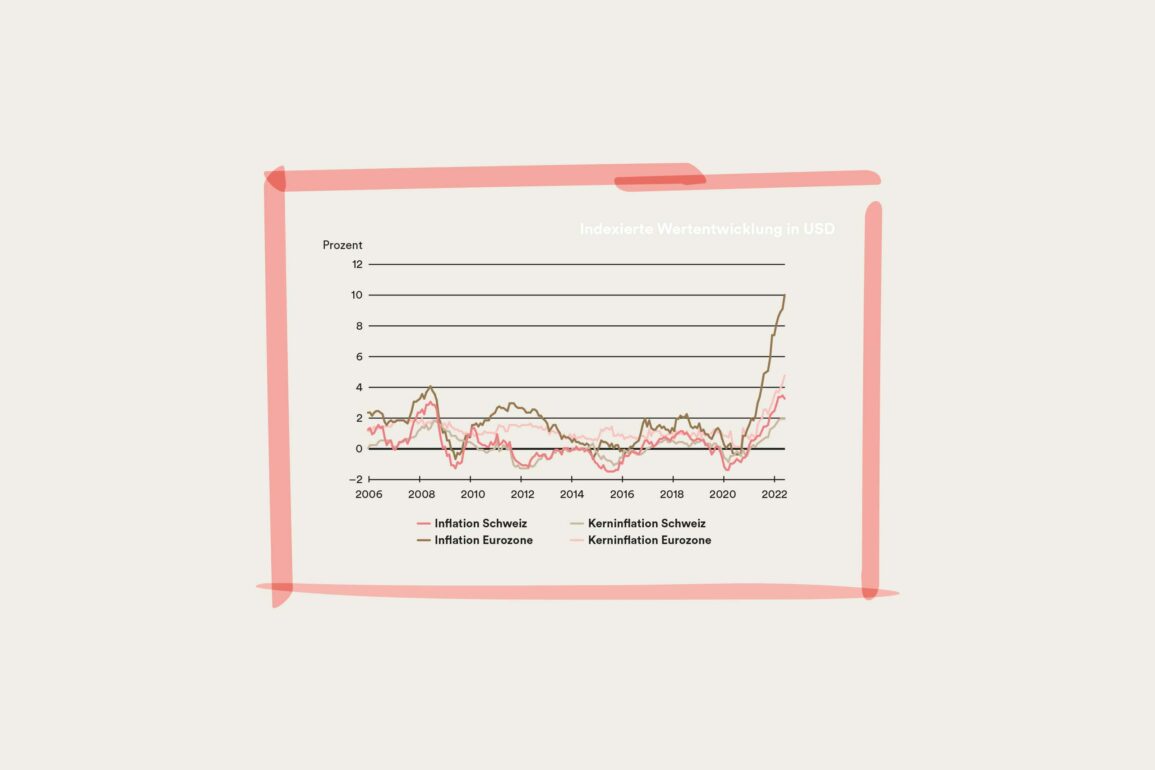

Depuis plus d’un an, les prix à la consommation ne cessent d’augmenter, atteignant désormais des sommets. Cette inflation anormalement élevée est le résultat d’une multitude de facteurs.

Parmi les raisons expliquant l’accélération de cette hausse des prix, on retrouve notamment les goulets d’étranglement dans les chaînes d’approvisionnement mondiales, les confinements liés à l’épidémie de Covid-19 et une politique monétaire et fiscale particulièrement expansionniste. Sans oublier le fait que les prix de l’énergie connaissent une forte augmentation dans le sillage de la guerre en Ukraine. De nombreux investisseurs se demandent à juste titre comment ils peuvent se protéger contre la pression croissante exercée sur les prix. Pour nous aider à répondre à cette question, nous examinerons les classes d’actifs les plus en vue, à savoir les actions, les obligations, l’or et l’immobilier.

Les actions

D’un point de vue historique, les actions se sont particulièrement bien comportées dans un environnement présentant une inflation modérée et stable, étant donné les faibles incertitudes conjoncturelles, permettant aux entreprises de prévoir plus facilement leurs bénéfices. Toutefois, si le niveau des prix augmente brusquement, alors les marchés boursiers peuvent subir de graves déséquilibres. Les hausses de prix soudaines représentent d’une part un risque pour les marges opérationnelles,

car l’augmentation des coûts de production ne peut être répercutée sur les clients qu’avec un certain décalage. D’autre part, des taux d’inflation plus élevés obligent les banques centrales à mener une politique monétaire plus restrictive avec des taux d’intérêt plus élevés, ce qui fait fondre la valorisation des actions en raison de l’augmentation des facteurs d’actualisation des futures distributions. En outre, les mesures de lutte contre l’inflation assombrissent les perspectives de croissance et augmentent ainsi davantage la pression exercée sur les actions.

Il convient toutefois de faire une distinction au sein de la classe d’actifs des actions, car tous les secteurs ne sont pas affectés de la même manière par l’inflation. C’est ce qu’illustre une analyse des rendements du marché des actions au cours des 50 dernières années. Dans un contexte d’inflation faible et croissante, les entreprises du secteur informatique ont obtenu les meilleurs rendements, contrairement aux secteurs défensifs des biens de consommation de première nécessité, de la santé et des services publics. En cas de hausse du taux d’inflation, les secteurs des matières premières et de l’énergie ont enregistré les meilleurs résultats, tandis que les actifs financiers ont été les moins performants. Les secteurs liés aux matières premières ont également dominé lorsque l’inflation dépassait 6%, alors qu’il fallait éviter ceux liés à la consommation et à l’informatique.

Les obligations

Les obligations à taux fixe et un remboursement prédéfini à l’échéance (valeur nominale) dépendent fortement des variations du taux d’inflation. Les paiements de coupons fixes reflètent les anticipations inflationnistes au moment de l’émission et ne sont pas ajustés ultérieurement, même si les conditions du marché changent. Si l’inflation s’accélère, les coupons futurs escomptés et le remboursement ont aujourd’hui moins de valeur, ce qui entraîne temporairement une perte de cours de l’obligation. Cette perte est d’autant plus importante que la durée résiduelle de l’obligation est longue. Les obligations protégées contre l’inflation, appelées TIPS, offrent en revanche une protection durable contre la hausse de l’inflation. La valeur nominale des TIPS est liée à l’inflation réalisée et garantit ainsi un rendement réel indépendant de l’inflation. Malheureusement, ces TIPS n’existent pas en francs suisses.

L’or

Depuis toujours, l’or a la réputation d’être une bonne protection du patrimoine contre la dépréciation de la monnaie. Cette qualité est justifiée par le fait que son gisement naturel est limité, qu’il bénéficie d’une demande stable parce qu’il est nécessaire à de nombreux processus dans le secteur de l’industrie et qu’il ne peut pas être dévalorisé par des mesures en matière de politique monétaire. Pourtant, l’or n’a pas toujours été à la hauteur de sa réputation. Un placement garantissant une couverture contre l’inflation devrait en réalité augmenter au même rythme que les prix à la consommation. Cependant, pendant les phases de forte inflation accompagnées d’une politique monétaire très restrictive, l’or a principalement généré un rendement négatif pour les investisseurs.

L’évolution des taux d’intérêt réels, c’est-à-dire les taux d’intérêt moins l’inflation, est plus importante pour l’évaluation de l’or que les caractéristiques susmentionnées. Étant donné que l’or ne produit pas de revenus sous la forme de paiements d’intérêts, il convient, lors d’un investissement dans l’or, d’évaluer les gains de cours potentiels avec les revenus d’intérêts ainsi abandonnés des liquidités. Plus les revenus d’intérêts réels sont élevés, moins l’or est intéressant.

L’immobilier

L’immobilier offre une protection plus directe contre l’inflation. En Suisse, les baux commerciaux sont généralement liés à l’inflation. Les loyers des logements sont principalement liés à un taux de référence relativement lent et, dans une moindre mesure, aux prix à la consommation. L’inflation et les taux d’intérêt peuvent donc être répercutés sur les loyers, mais seulement avec un certain retard. Dans les modèles d’évaluation, les taux d’escompte plus élevés ont toutefois un impact immédiat, raison pour laquelle les fonds et sociétés immobiliers ont enregistré cette année des pertes aussi importantes que les actions. À plus long terme, l’immobilier devrait toutefois offrir une bonne protection contre l’inflation.

En période de volatilité, il est important de rester ouvert à plusieurs options afin de pouvoir réagir à temps. Pour la gestion du patrimoine d’une fondation en particulier, une adaptation constante et proactive de l’allocation stratégique d’actifs dans le cadre des propres capacité et disposition à prendre des risques est déterminante pour pouvoir garantir la réalisation des objectifs conformément aux statuts.