Die Anlage des Stiftungsvermögens hat mehrere Kriterien zu erfüllen, die in Konflikt zueinander stehen. Als Investor bestimmen Sie zunächst das Ziel in Form einer erwarteten Rendite oder eines Risikobudgets. Dabei gilt es, fünf Bedingungen zu beachten: den Anlagehorizont, die Liquidität bzw. den regelmässigen Kapitalbedarf, steuerliche und rechtliche Aspekte, aber auch individuelle Restriktionen, wie z. B. keine Investitionen in Tabak oder Rüstungsgüter. Die Aufgabe des professionellen Vermögensverwalters ist es, Ihr Ziel unter den von Ihnen definierten Bedingungen zu erreichen.

Die Anlagestrategie eines Stiftungsportfolios

Für gewöhnlich wird das Stiftungsvermögen defensiv investiert. Meist bilden Anleihen den Hauptbestandteil eines Stiftungsportfolios. In den vergangenen Jahren sind die Renditen für Anleihen allerdings immer tiefer gesunken. Aktuell sind wir für Eidgenössische Anleihen gar bei negativen Renditen angelangt, unabhängig von ihrer Laufzeit.

Dürfen wir vorstellen, T.I.N.A.

Angesichts dieser Entwicklung stellt sich die Frage, welche Investitionsalternativen es zu Anleihen gibt. Gerne wird in diesem Zusammenhang «T.I.N.A.» vorgestellt. T.I.N.A. ist das Akronym für «There Is No Alternative», es gebe aufgrund des Niedrigzinsumfelds keine Alternative zu Aktien. In der jüngeren Zeit entschieden viele Stiftungsräte, die Aktienquote ihrer Portfolios zu erhöhen. Mit dieser Entscheidung lagen sie bislang richtig, haben sich doch die Kurse an den globalen Aktienmärkten seit der Finanzkrise 2007/08 nahezu verdreifacht. Seit einiger Zeit eilen die Aktienmärkte von einem Allzeithoch zum nächsten. Vielen Anlegern ist diese Entwicklung bereits suspekt. Stiegen in der längeren Vergangenheit die Aktienkurse um ca. fünf Prozent pro Jahr, hat sich diese Entwicklung seit der Finanzkrise fast verdoppelt. Angesichts dessen ist es nur legitim zu fragen, wie lange dieser Trend Bestand haben kann. Den rechtzeitigen Zeitpunkt für einen Verkauf von Aktien zu finden, ist schwierig. Zwar gibt es verschiedene Frühindikatoren, die eine Krise an den Aktienmärkten prognostizieren, doch ist diese oft nur schwer zu identifizieren.

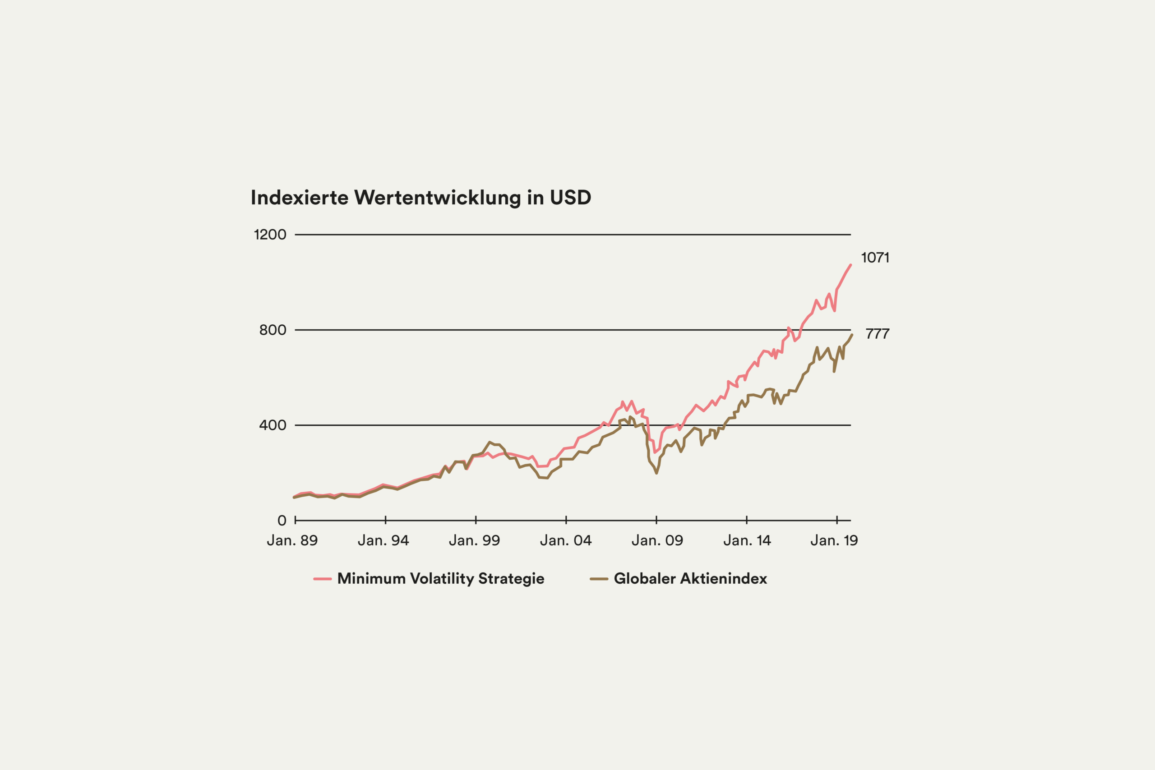

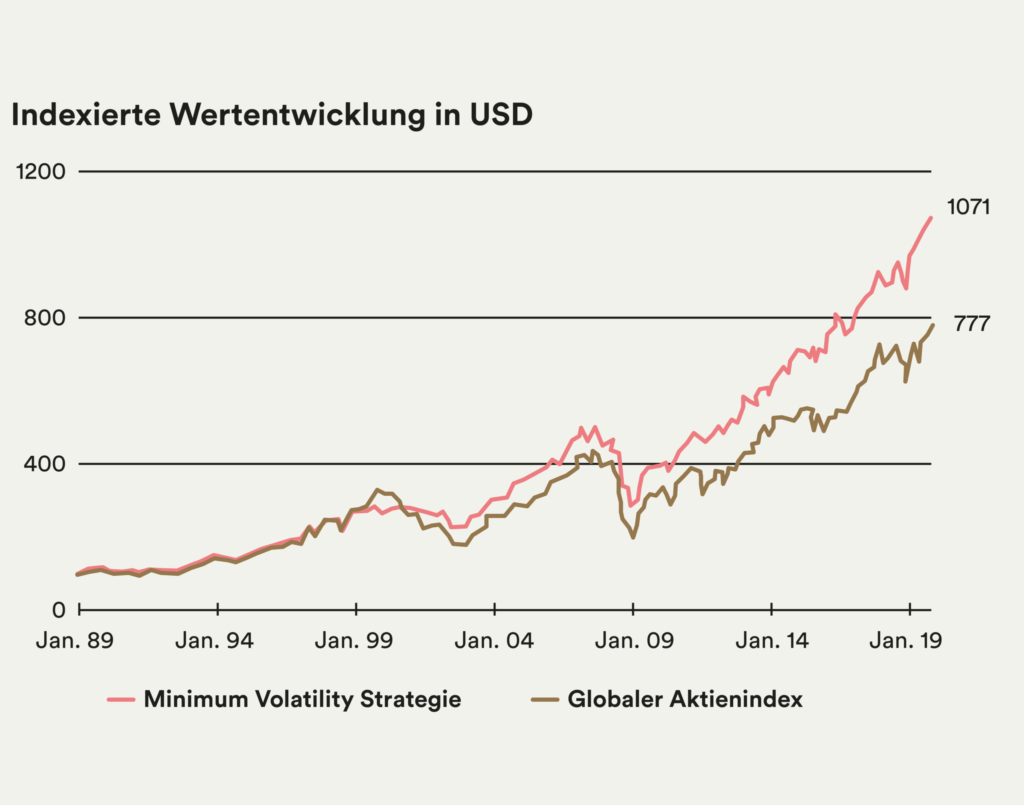

Marktanomalie – mehr Rendite bei weniger Risiko

Einfacher ist es, das Portfolio auch in Zeiten steigender Aktienkurse für den Krisenfall zu rüsten. Dabei können Sie eine Anomalie am Finanzmarkt für sich nutzen. Die klassische Finanzmarkttheorie besagt, dass ein höheres (systematisches) Risiko (gemessen an der Schwankung des Aktienkurses) mit einer höheren Rendite entschädigt werden sollte. In der Praxis hingegen ist seit Jahrzehnten ein anderes Phänomen am Aktienmarkt zu beobachten. Über die lange Frist überstiegen die Renditen von Aktien mit geringen Kursschwankungen jene risikoreicher Titel (s. Grafik).

Allerdings besitzt sie eine Schwäche. In Phasen steigender Aktienmärkte liegt diese Strategie häufig gegenüber dem marktkapitalisierten Index zurück. In Zeiten fallender Aktienkurse hingegen wird der Rückstand mehr als kompensiert. In Summe erzielt der Investor mit einer Minimum Volatility Strategie über die Zeit eine höhere Rendite, bei weniger Risiko.

Um in Phasen steigender Aktienkurse nicht zu sehr gegenüber einem Index in Rückstand zu geraten, empfiehlt es sich, Aktien dem Portfolio beizumischen, die spezifische Qualitätsstandards erfüllen. Wir empfehlen ein Mischverhältnis von einem Drittel Qualitätsaktien zu zwei Drittel Minimum Volatility.

Qualität ist gefragt

Bei der Auswahl dieser Qualitätsaktien sollten Sie auf drei Kriterien achten: Bewertung, Qualität und Volatilität. Mit der Überprüfung der Bewertung vermeiden Sie den Kauf von überteuerten Aktien. Die Qualität eines Unternehmens wird in der Fachliteratur meist durch eine hohe und stabile Profitabilität definiert. Hinzu kommen Eigenschaften wie eine geringe Fremdfinanzierung und eine hohe betriebliche Effizienz. Bei der Volatilität achten Sie erneut darauf, keine Unternehmen in Ihr Portfolio aufzunehmen, deren Aktien-kurs besonders stark schwankt. In einem Qualitätsportfolio für den globalen Aktienmarkt sind prominente Einzeltitel wie Louis Vuitton (LVMH) und Novo Nordisk enthalten. Auch Technologieunternehmen der New Economy wie Apple, Amazon und Alphabet (einst Google) erfüllen die obigen Qualitätsstandards. Die qualitativ besten Schweizer Unternehmen sind aus unserer Sicht Emmi, Lonza und Sika.

Diversifizieren Sie Ihr Portfolio

Als Alternative zu Aktien und Anleihen bietet es sich aus Gründen der Diversifikation an, Schweizer Immobilien und Gold dem Portfolio beizumischen. Bei Immobilien besteht die Möglichkeit, direkt, also physisch in Form einer Wohnung oder eines Hauses, oder indirekt mittels Immobilienaktien und ‑fonds zu investieren. Letztere sollten in einem Stiftungsportfolio nicht fehlen. In jüngerer Zeit sind die Kurse indirekter Immobilien zwar stark angestiegen, doch gibt es noch immer attraktiv bewertete Titel, wie die Novavest Real Estate AG oder die SF Urban Properties AG. In einem Umfeld niedriger Zinsen und steigender Erwartungen einer Geldentwertung (Inflation) profitiert vor allem Gold. Gold gilt seit jeher als sicherer Hafen und dient dem Schutz eines Portfolios. Aus unserer Sicht dürfte der Goldpreis auch in absehbarer Zukunft weiter steigen. Beachten Sie dabei allerdings das Fremdwährungsrisiko, denn Gold wird in US-Dollar gehandelt. Bei der aktuellen Zinsdifferenz zwischen dem US-Dollar und dem Schweizer Franken und den damit verbundenen hohen Absicherungskosten würden wir von einer (vollständigen) Absicherung des Fremdwährungsrisikos derzeit absehen.

Zusammenfassend lässt sich festhalten, dass für den Erfolg des Stiftungsvermögens die richtige Strategie, mit einer professionellen und disziplinierten Umsetzung, entscheidend ist. Vor allem die Risiken sollten Sie dabei stets im Auge behalten. Ist die von Ihnen gewählte Strategie zielführend und schätzen Sie die aktuellen Risiken richtig ein? Fragen Sie Ihren Bankberater.