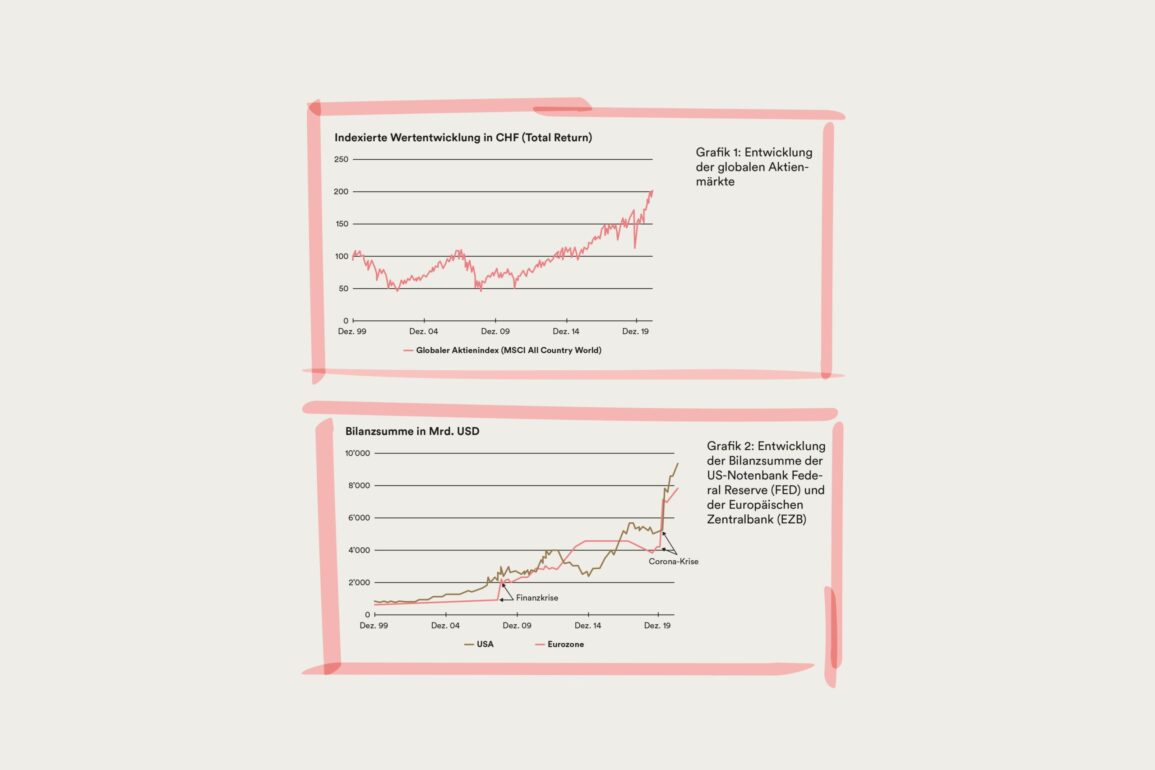

Les marchés boursiers mondiaux se précipitent d’un record à l’autre. Ils ont plus que quadruplé depuis la crise financière de 2007/08. Cela correspond à un rendement annuel de plus de 13%. Même la crise du coronavirus n’a pratiquement pas impacté les marchés boursiers.

Comparé à son niveau d’avant la crise, le cours des actions a augmenté de plus de 20% à ce jour. Mesuré par rapport au point le plus bas, il a même augmenté de plus de 82%, soit quasiment doublé en l’espace de 15 mois (cf. graphique 1).

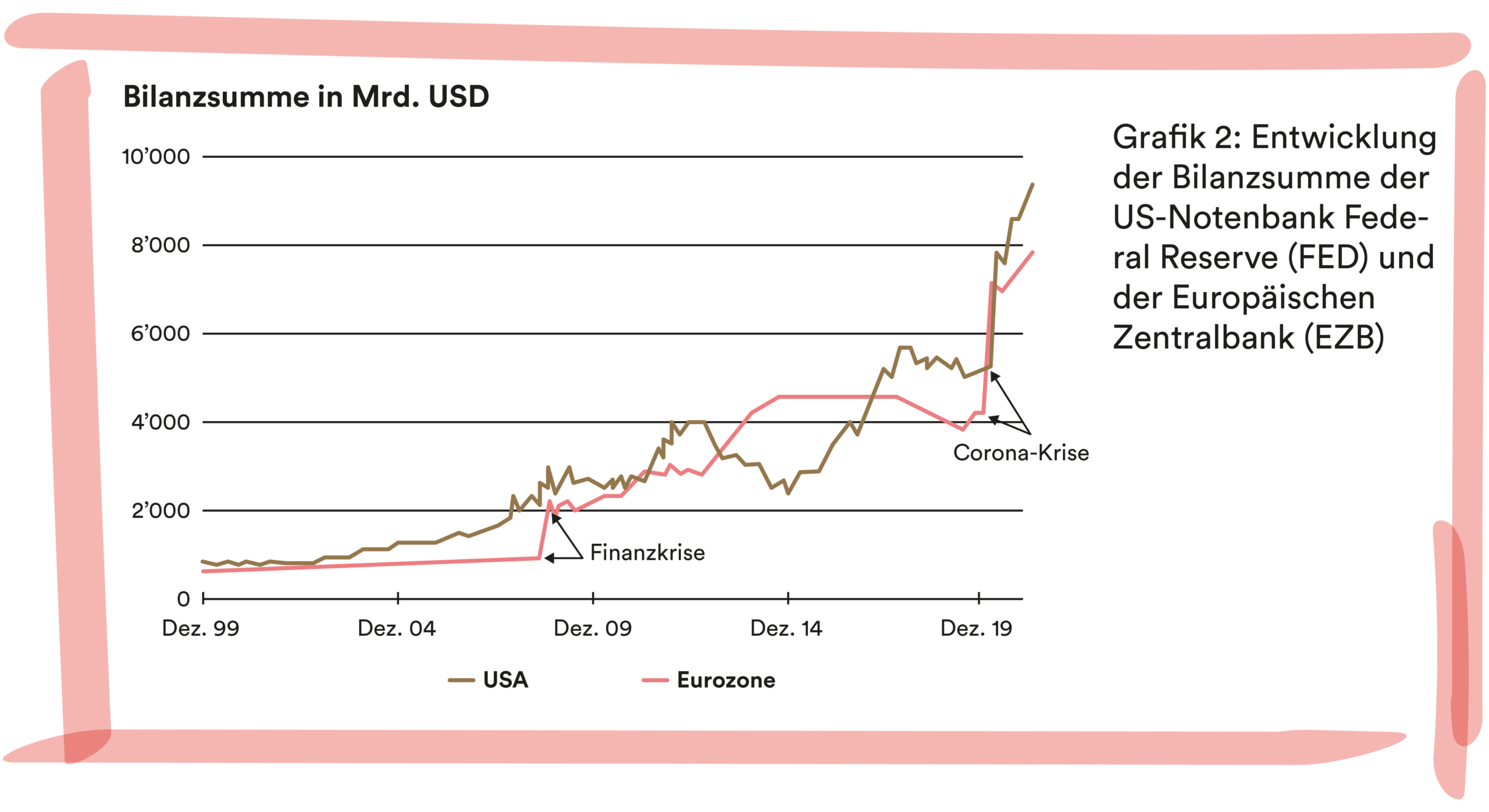

Un des principaux moteurs de cette évolution est la courageuse intervention des banques centrales: suite à la crise financière, elles ont baissé leurs taux d’intérêt (les rendant même parfois négatifs) et alimentent les marchés jusqu’à aujourd’hui en liquidités suffisantes. Suite à la pandémie de coronavirus, de nombreuses banques centrales ont même augmenté leur participation, ce qui a conduit à un doublement du bilan total des banques centrales aux USA et en Europe (cf. graphique 2).

Im Prinzip kann dieses Vorgehen ohne Beschränkung von Höhe und Zeit fortgesetzt werden. Verbleibt die Cette procédure peut en principe être poursuivie sans limitation de montant et de temps. Si les liquidités supplémentaires créées demeurent dans les marchés financiers, cela provoque une inflation (hausse des prix constante) sur les marchés boursiers, mais pas dans l’économie réelle. Le cours des actions augmente tandis que l’économie enregistre une croissance faible, voire une crise. Les marchés financiers se détachent pour ainsi dire de l’économie réelle, une bulle apparaît. Les cours plus élevés des actions et les bilans totaux en augmentation des banques centrales demeurent.1

Für die Zukunft ist zu erwarten, dass die expansive Geldpolitik fortgeführt und das Niedrigzinsumfeld Bestand haben wird. In Zeiten von Korrekturen und Krisen verstärkt, in Zeiten des wirtschaftlichen Aufschwungs weniger intensiv. Die Aktienkurse dürften damit auch in Zukunft Rückenwind erhalten. Im Unterschied zur Vergangenheit On peut s’attendre à l’avenir à ce que la politique monétaire expansionniste soit poursuivie et à ce que les faibles taux d’intérêt demeurent, davantage en période d’ajustement et de crise, moins intensément en période de croissance économique. Le cours des actions devrait donc avoir le vent en poupe à l’avenir. Contrairement à ce que nous avons connu précédemment, nous nous attendons néanmoins à ce que les crises et les phases d’ajustement surviennent de manière plus rapide et plus intense. La crise du coronavirus l’a montré. En un laps de temps très court (23 jours), les marchés boursiers mondiaux ont perdu plus de 35% de leur valeur. Une perte de cours aussi fulgurante est sans précédent dans l’histoire des marchés financiers. Elle s’explique notamment par l’augmentation rapide de stratégies de transactions systématiques2 qui agissent de manière autonome et sans aucune émotion sur les marchés financiers, et ce, très rapidement.

Qu’est-ce qui pourrait mettre brutalement fin à cette augmentation des cours apparemment infinie?

Un choc exogène comme une nouvelle vague de la pandémie ne devrait être que de courte durée pour les marchés financiers. Comme les précédentes, cette vague serait sans doute également aplanie à l’aide de liquidités supplémentaires.

Une crise durable sur les marchés boursiers nécessite au contraire un déclencheur réfrénant les achats et/ou incitant les investisseurs à vendre leurs titres en masse. Cela pourrait être une décision politique limitant les programmes d’achat des banques centrales, voire y mettant un terme. Tant que ces dernières sont indépendantes (elles devraient l’être en tout état de cause), un tel scénario nous semble peu vraisemblable. Si d’un autre côté les investisseurs, pris de panique, vendent leur titres, l’inflation se répercute des marchés financiers sur l’économie réelle. Les banques centrales seraient alors obligées d’augmenter leurs taux d’intérêt pour y mettre fin, faisant augmenter le prix des crédits et souffrir l’économie. Dans le même temps, les cours boursiers déjà en déclin chuteraient, provoquant une crise financière et économique.

Derartige Szenarien stellen Extreme dar, die zwar selten aber unvermittelt und heftig auftreten. Allerdings De tels scénarios sont extrêmes; ils se produisent rarement, mais soudainement et brutalement. Des mouvements de plus faible ampleur d’un côté ou de l’autre nous semblent plus vraisemblables. Pour sécuriser un portefeuille en tenant compte de la majorité de ces imprévus, il est important de diversifier ses actifs. Investissez dans différentes actions, régions et devises et différents secteurs. Incluez des actions immobilières ou des fonds immobiliers à votre portefeuille ainsi que de l’or et évitez les obligations à long terme en périodes de taux d’intérêt historiquement faibles.3

Conservez également une réserve de liquidités suffisante pour vos dépenses courantes et futures. Vous souhaitez en savoir plus sur la répartition individuelle et idéale des actifs de votre fondation?

Alors adressez-vous à votre banque.

1 Les gouvernements ont par ailleurs mis en place des paquets de mesures conjoncturelles de montants inégalés à ce jour suite à la crise du coronavirus. Ceux-ci relancent l’économie réelle et augmentent la dette des États.

2 Il s’agit de programmes informatiques négociant des titres boursiers de manière entièrement automatique sur la base de certains schémas.

3 En cas d’augmentation de l’inflation et des taux d’intérêt, le cours des obligations chute. Cette classe d’actifs possède donc un risque de perte élevé pour les investisseurs.