Le coronavirus est un choc exogène. De tels événements sont imprévisibles mais ils offrent toujours également des opportunités. Le défi consiste à identifier ces opportunités d’investissement à temps et à en tirer profit pour le portefeuille.

L’année 2020 a débuté sous les meilleurs auspices sur les marchés financiers. Les cours de pratiquement toutes les classes de placements étaient en hausse, avant que le coronavirus ne mette brutalement fin à cette évolution fin février. Les actions mondiales ont perdu plus d’un tiers de leur valeur en un temps record (24 jours de bourse). Une perte de cours aussi fulgurante est sans précédent dans l’histoire des marchés des actions. Même à l’époque de la bulle Internet en janvier 2000 ou de la crise financière d’août 2007, il a fallu plus d’un an pour que les cours enregistrent une perte d’une telle ampleur.

Si l’effondrement des cours a été rapide, les prix se sont également redressés très rapidement. Grâce à la courageuse intervention de différentes banques centrales, combinée à des paquets de mesures conjoncturelles stimulantes de divers États, les marchés financiers ont surmonté la pandémie. Comparativement à leur niveau le plus bas, les actions mondiales ont pu compenser leurs pertes de cours presque complètement.

Toutefois, la politique monétaire et fiscale expansive pratiquée depuis plusieurs années ne devrait pas rester sans conséquences. La masse monétaire créée par les banques centrales a jusqu’à présent été principalement injectée dans les marchés financiers et a fait augmenter les cours de pratiquement toutes les classes de placements. Si elle devait un jour reprendre la voie de l’économie réelle, cela entraînerait une dévaluation de la monnaie (appelée «inflation» dans le jargon). Une hausse de l’inflation peut être contrée à l’aide d’une augmentation des taux directeurs. Cependant, compte tenu de la hausse des dettes publiques dans le cadre de la crise du coronavirus et par conséquent, de la charge d’intérêt croissante, cela semble plutôt difficile.

Comment gérer le portefeuille d’une fondation en période de pandémie?

Le coronavirus devrait encore nous accompagner pour un certain temps. Tant que l’on n’entrevoit pas la disponibilité d’un vaccin, les incertitudes persisteront sur les marchés financiers. Pour éviter de devoir vendre à de faibles cours, les fondations ont la possibilité de constituer une certaine réserve de liquidités pour les dividendes. Cependant, d’autant plus que les fondations visent un but à long terme, la majorité de leur fortune devrait être investie.

Nous vous présentons ci-après quelques idées qui offrent des opportunités d’investissement en période de pandémie:

La politique fiscale et monétaire stimule le cours des actions

Dans un contexte de taux directeurs historiquement bas – qui devraient rester inchangés dans une perspective de moyen à long terme – et de la volonté annoncée des banques centrales et des États de poursuivre une politique fiscale et monétaire expansive, notre préférence va aux actions. Étant donné les grandes incertitudes concernant le coronavirus mais aussi la menace d’une escalade du conflit commercial entre les États-Unis et la Chine, nous nous attendons à d’importantes fluctuations de cours à l’avenir. C’est pourquoi nous préconisons les titres à faible volatilité, complétés par des actions de haute qualité (cf. numéro 1/20, p. 32–33). De plus, le franc suisse a toujours été une valeur sûre. Nous privilégions dès lors les actions suisses par rapport aux titres étrangers. En particulier, les sociétés locales telles que Nestlé, Givaudan et Lonza comptent actuellement parmi nos favorites.

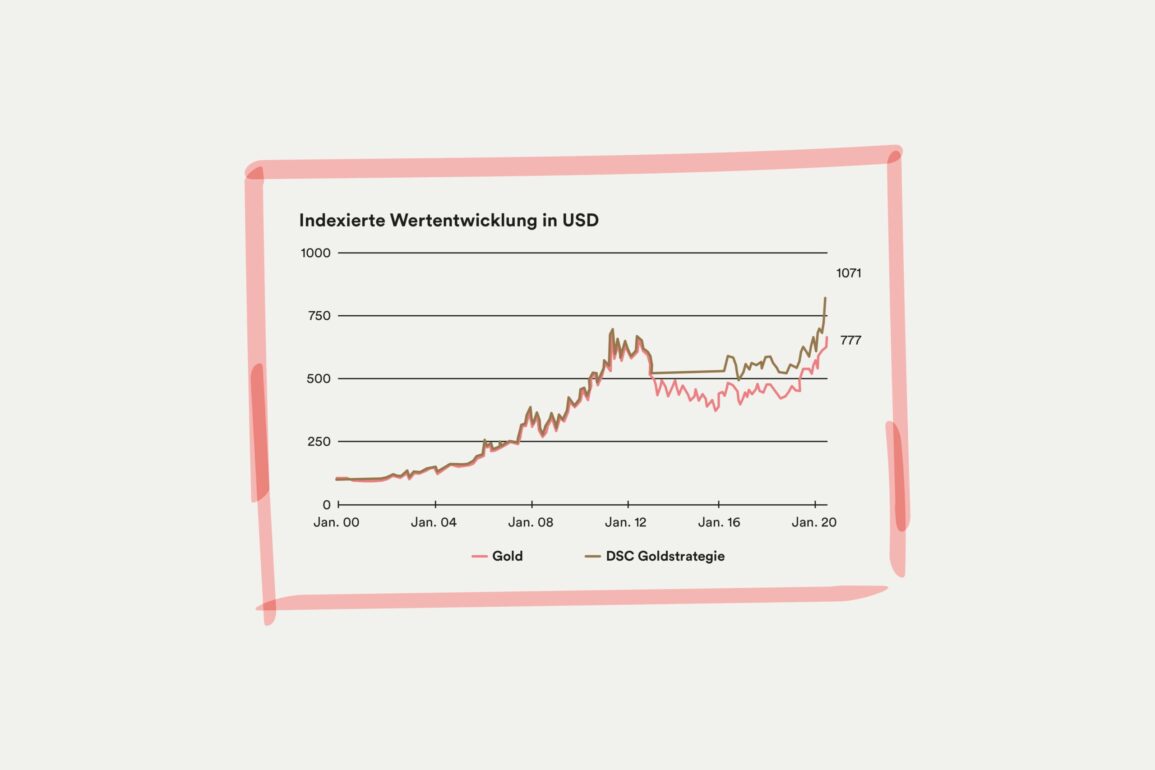

Miser sur le cours de l’or

Tout comme le franc suisse, l’or constitue également une valeur sûre en période tumultueuse. À la différence d’autres métaux précieux comme le platine et l’argent, l’or est exonéré de TVA. Il faut toutefois savoir que, contrairement à d’autres classes de placements, l’or ne procure pas de rendements génériques, c’est-à-dire des dividendes (comme pour les actions) ou des coupons (comme pour les obligations). Seules les prévisions quant à son prix sont déterminantes pour le succès du placement. Le prix de l’or augmente par exemple lorsque les taux d’intérêts réels attendus (c.-à‑d. la différence entre le taux d’intérêts nominal attendu et le taux d’inflation prévu) baissent ou se situent à un faible niveau. Notre indicateur propriétaire relatif à l’or combine ces prévisions concernant les taux d’intérêts réels et des indicateurs de risques ainsi que des signaux de tendance spécifiques à l’or. En mai 2016, il a généré un signal d’achat lorsque le cours était de 1212 USD par once troy. Par conséquent, nous avons augmenté notre investissement en or jusqu’à une proportion maximale. Le prix de l’or est actuellement de 1948 USD, ce qui représente une prise de valeur de plus de 55% ou de 11% p. a. (en USD). Depuis le début de l’année, l’or est la classe d’actifs qui évolue le mieux. À l’heure actuelle, notre indicateur apparaît toujours comme positif et promet un brillant avenir à ce métal précieux.

Des opportunités en temps de crise

Pour résumer, on constate que des opportunités s’offrent toujours à nous même en période de crise. Il convient de les identifier le plus tôt possible et d’adapter le portefeuille de la fondation de façon tactique. Outre les opportunités, vous devez également toujours surveiller les risques liés aux investissements. En appliquant votre stratégie d’investissement de façon professionnelle et disciplinée et en saisissant les opportunités d’investissement tactiques, plus rien ne s’opposera à la réussite financière de votre fondation.