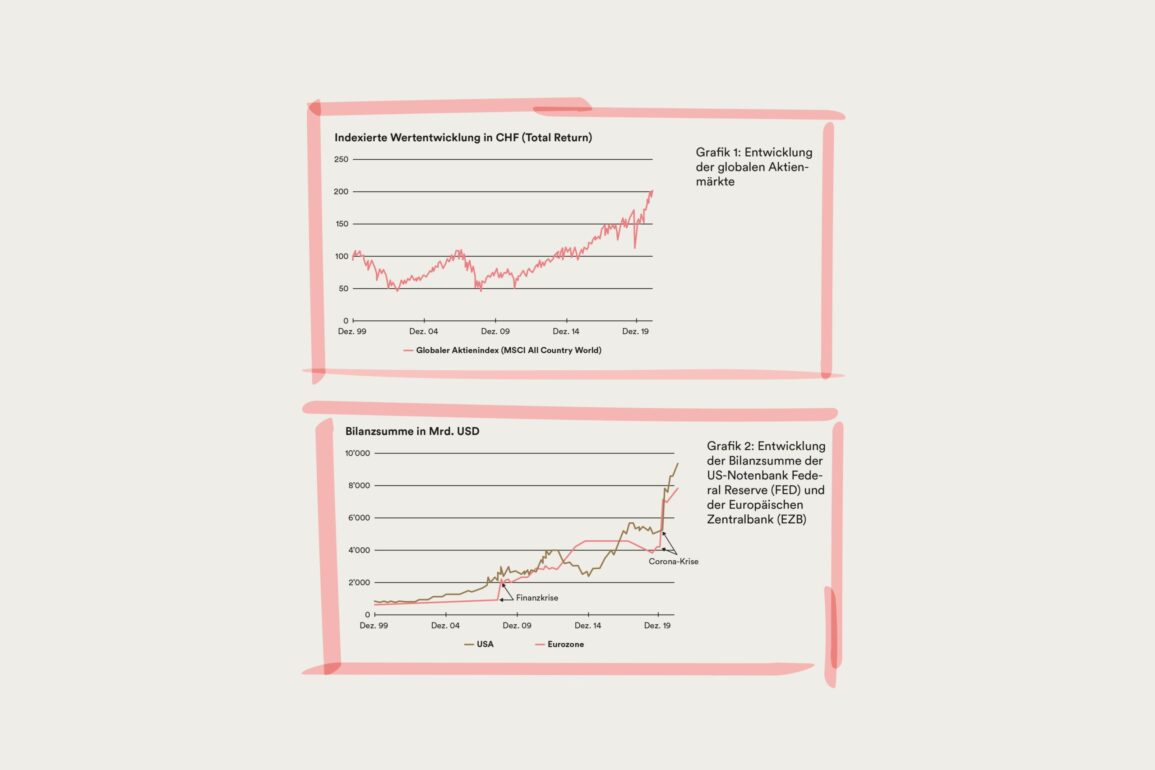

Die globalen Aktienmärkte eilen von Allzeithoch zu Allzeithoch. Seit der Finanzkrise 2007/08 haben sie sich mehr als vervierfacht. Dies entspricht einer jährlichen Rendite von über 13 Prozent. Selbst die Corona-Krise liess die Aktienmärkte nahezu unbeeindruckt.

Verglichen mit dem Niveau vor der Krise stehen die Aktienkurse heute gut

20 Prozent höher. Gemessen am tiefsten Punkt stiegen die Kurse gar um über 82 Prozent annähernd eine Verdoppelung binnen 15 Monaten (s. Grafik 1).

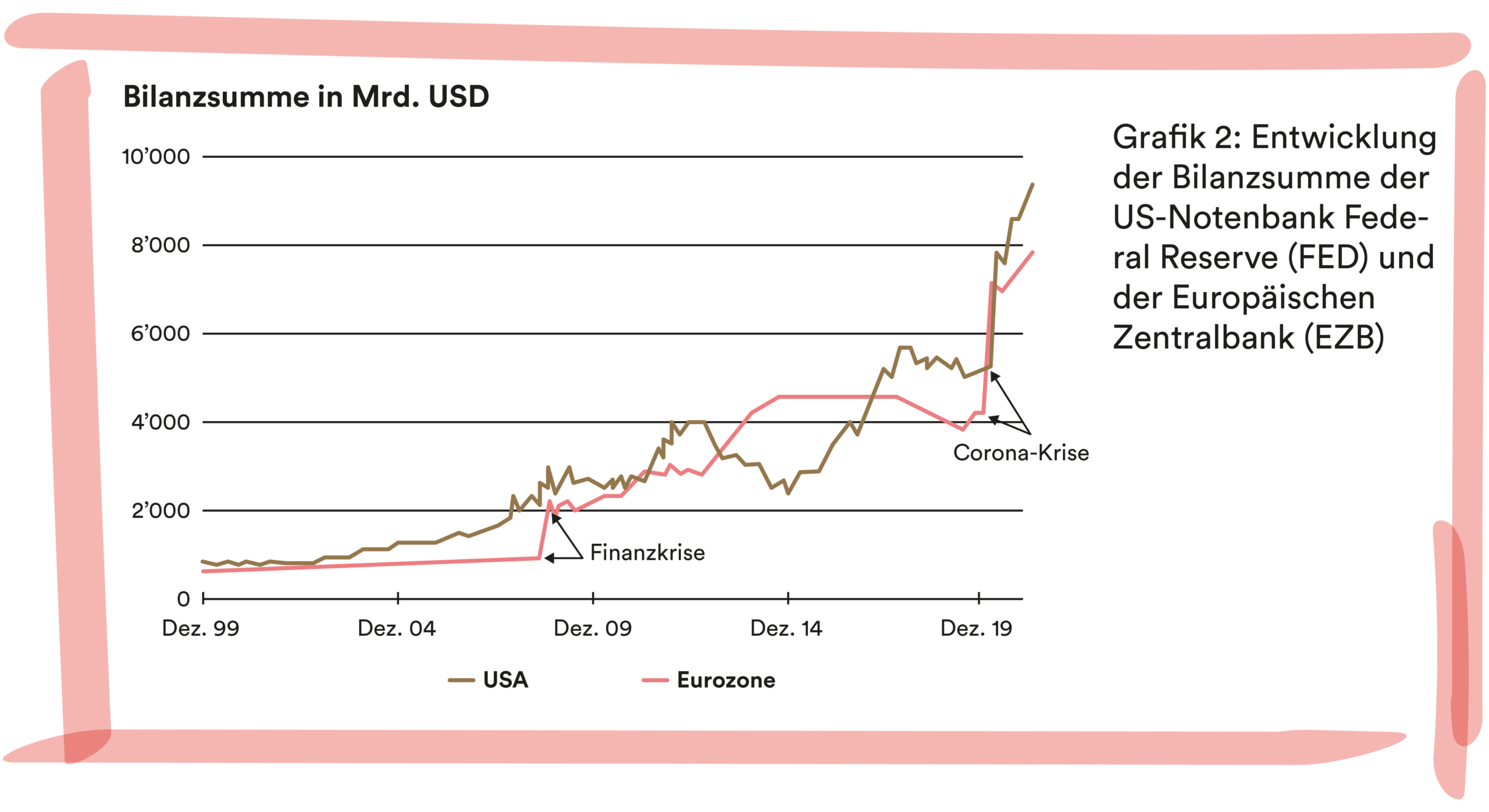

Einer der wesentlichen Treiber dieser Entwicklung ist das beherzte Eingreifen der Zentralbanken: Infolge der Finanzkrise senkten sie ihre Leitzinsen (teils bis in den negativen Bereich) und versorgen die Märkte noch bis heute mit ausreichend Liquidität. Im Zuge der Corona-Pandemie erhöhten viele Zentralbanken gar ihr Engagement, was zu einer Verdoppelung der Bilanzsumme der Notenbanken in den USA und Europa führte (s. Grafik 2).

Im Prinzip kann dieses Vorgehen ohne Beschränkung von Höhe und Zeit fortgesetzt werden. Verbleibt die zusätzlich geschöpfte Liquidität in den Finanzmärkten, führt dies zu einer Inflation (beständige Teuerung) an den Aktienmärkten, nicht aber in der Realwirtschaft. Die Aktienkurse steigen, während die Wirtschaft nur ein geringes Wachstum oder gar eine Krise durchlebt. Die Finanzmärkte koppeln sich sozusagen von der Realwirtschaft ab – eine Blase entsteht. Was verbleibt, sind höhere Aktienkurse und gestiegene Bilanzsummen der Zentralbanken.1

Für die Zukunft ist zu erwarten, dass die expansive Geldpolitik fortgeführt und das Niedrigzinsumfeld Bestand haben wird. In Zeiten von Korrekturen und Krisen verstärkt, in Zeiten des wirtschaftlichen Aufschwungs weniger intensiv. Die Aktienkurse dürften damit auch in Zukunft Rückenwind erhalten. Im Unterschied zur Vergangenheit erwarten wir jedoch, dass Krisen und Korrekturphasen schneller und vehementer auftreten werden. Dies zeigte sich bereits in der Corona-Krise. Binnen kürzester Zeit (23 Tage) verloren die globalen Aktienmärkte über 35 Pozent ihres Werts. Ein derart schneller Kursverlust ist in der Geschichte der

Finanzmärkte bislang einzigartig. Er lässt sich mitunter durch die rasante Zunahme systematischer Handelsstrategien2 erklären, welche frei jeglicher Emotion an den Finanzmärkten autonom agieren –

innert kürzester Zeit.

Was könnte diesem scheinbar unendlichen Kursanstieg ein jähes Ende setzen?

Ein exogener Schock, wie eine weitere Pandemiewelle, dürfte für die Finanzmärkte nur von kurzweiliger Dauer sein. Wie die vorangegangenen würde vermutlich auch diese Welle mit noch mehr Liquidität geglättet werden.

Für eine nachhaltige Krise an den Aktienmärkten bedarf es vielmehr eines Auslösers, welcher Käufe zügelt und/oder die Anleger dazu bewegt, ihre Wertpapiere in Massen zu verkaufen. Denkbar wäre ein politischer Entscheid, welcher die Ankaufprogramme der Zentralbanken begrenzt oder gar beendet. Zumal diese unabhängig sind (zumindest sollten sie es sein), erscheint uns ein derartiges Szenario als wenig wahrscheinlich. Würden andererseits Anleger ihre Wertpapiere panikartig verkaufen, würde die Inflation von den Finanzmärkten auf die Realwirtschaft überschwappen. In der Folge wären die Zentralbanken gezwungen, ihre Leitzinsen zu erhöhen, um dem Einhalt zu gebieten. Kredite werden teurer, die Wirtschaft leidet. Zeitgleich fallen die ohnehin schon nachgebenden Kurse an den Aktienmärkten, eine Finanz- und Wirtschaftskrise wäre die Folge.

Derartige Szenarien stellen Extreme dar, die zwar selten aber unvermittelt und heftig auftreten. Allerdings scheinen uns kleinere Bewegungen auf der einen oder anderen Seite als wahrscheinlicher. Um ein Portfolio gegen möglichst viele dieser Unwegsamkeiten abzusichern, ist die Streuung (Diversifikation) des Vermögens wichtig. Investieren Sie in verschiedene Aktien, Sektoren, Regionen und Währungen. Mischen Sie Ihrem Portfolio Immobilienaktien und/oder ‑fonds sowie Gold bei, und meiden Sie in Zeiten historisch tiefer Zinsen langfristige Obligationen.3 Behalten Sie sich auch eine ausreichende Liquiditätsreserve für laufende und zukünftige Ausgaben vor.

Möchten Sie mehr über die individuelle und optimale Aufteilung Ihres Stiftungsvermögens wissen?

Sprechen Sie mit Ihrer Bank.

1 Darüber hinaus legten im Zuge der Corona-Krise Regierungen Konjunkturpakete in bislang ungeahntem Ausmass auf. Dies führt zu einer Belebung der Realwirtschaft und einer steigenden Staatsverschuldung.

2 Dies sind Computer-Programme, welche nach gewissen Mustern Wertpapiere an der Börse vollautomatisch handeln.

3 Steigen eines Tages Inflation und Zinsen, fallen die Obligationenpreise. Für Investoren besitzt diese Anlageklasse damit ein potenziell hohes Verlustrisiko.